夏のボーナスが振り込まれた瞬間は嬉しいのに、いざ「どう使おう」と考え始めると手が止まりますよね。貯金に回すべきか、欲しかったものを買うべきか、何かに備えておくべきか。あれこれ考えているうちに、結局なんとなく使ってしまって、気づけば残高が寂しい。私も毎年これでした。

そこで今回、自分の家計のざっくりした数字をAIに渡して、ボーナスの配分案を「たたき台」として出してもらう、というやり方を実際に試しました。結論から言うと、頭の中のもやもやを整理するのにはかなり役立ちます。ただし、出てきた案をそのまま信じるのは危ない、という前提も込みで正直に書きます。

結論 AIは配分案の下書き係 決めるのは自分

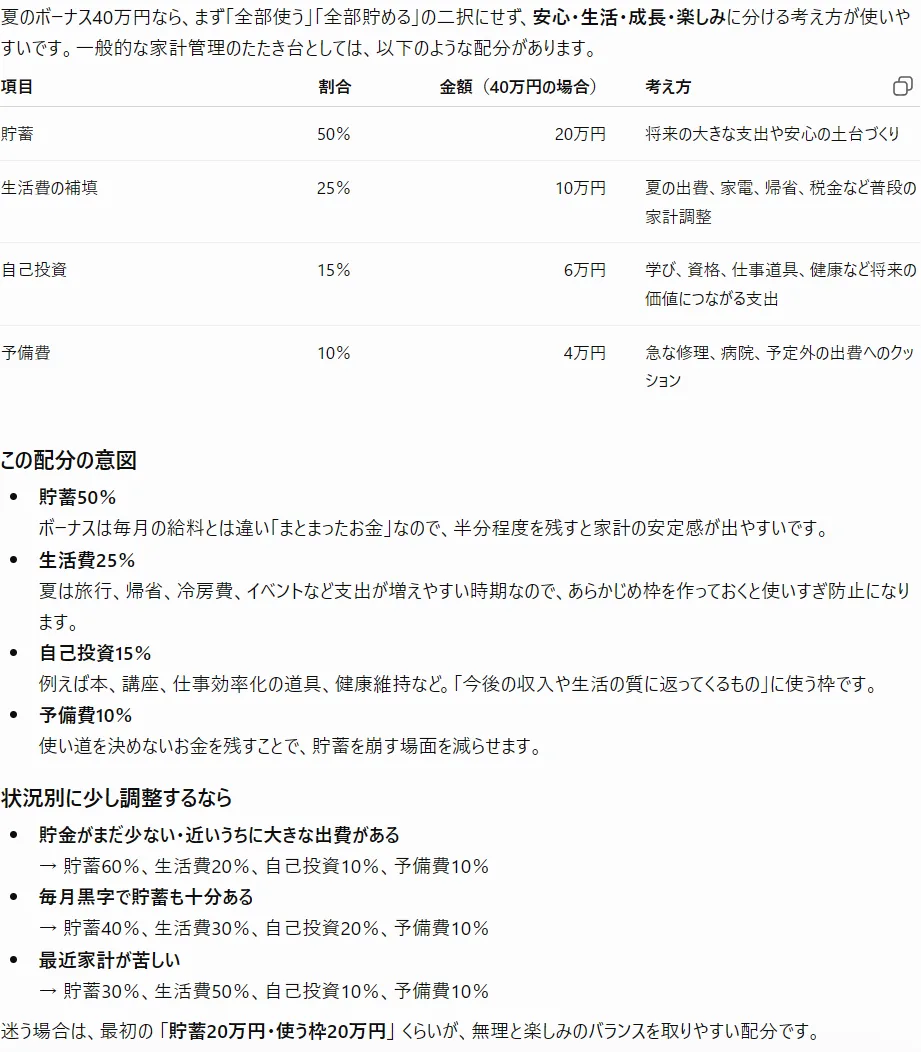

先に答えを言うと、AIは「あなたの場合はこういう分け方が考えられますよ」という配分の下書きを作るのがうまいです。手取りや毎月の支出、今の貯金額といった数字を渡すと、貯蓄・生活の上乗せ・自分へのご褒美・予備費といった枠に金額を割り振った表を返してくれます。ゼロから自分で考えるより、たたき台があるだけで判断がぐっと楽になりました。

ただしここが大事なところで、AIが出す配分はあくまで一般論の組み合わせです。あなたの家庭の事情、近い将来の大きな出費、不安の度合いまでは知りません。だからAIの案は「考えるきっかけ」として使い、最終的にいくらをどこに回すかは自分で決める。お金や保険、資産運用の具体的な判断が必要な場面では、AIの言葉ではなく、自分の状況と必要なら専門家の助言で決める。この線引きさえ守れば、便利な相談相手になります。

2026年の夏ボーナスは平均いくらか

自分の金額が多いのか少ないのか、配分を考える前に相場感があると安心できます。2026年の公的・信頼できる統計を確認しました。

帝国データバンクが2026年6月に行った調査(全国1,043社が回答)では、夏のボーナスを支給する企業の正社員1人当たり平均支給額は47.7万円で、前年から1.8万円増えました。金額の分布では「30万〜50万円未満」が37.0%で最も多く、増額を予定する企業は37.1%でした。

民間企業全体で見ると数字はやや変わります。三菱UFJリサーチ&コンサルティングの予測では、事業所規模5人以上の民間企業の平均支給額は43万6,140円(前年比2.3%増)とされています。大企業はこれより高く、経団連の最終集計では令和7年(2025年)夏の大手企業の平均が97万4,000円でした。

つまり同じ「平均」でも、調査対象が大企業中心か中小も含むかで大きく差が出ます。自分の金額が世間の真ん中あたりかどうかは、勤務先の規模に近い数字と見比べるのが現実的だと感じました。これらは2026年6月時点で公表されている数値です。

手順 自分の数字を入れてAIに配分案を出させる

実際にやった流れは下の通りです。難しい操作はありません。

ステップ1として、AIに渡す自分の数字をメモします。ボーナスの手取り額、毎月の手取り収入、毎月のだいたいの支出、今ある貯金額、近いうちに予定している大きな出費(車検や帰省、家電の買い替えなど)。この5つがあれば十分でした。

ステップ2で、ChatGPTやGeminiに数字と一緒に指示文を送ります。私が使ったプロンプトはこんな形です。

「夏のボーナスの手取りは○万円です。毎月の手取りは○万円、毎月の支出はだいたい○万円、今の貯金は○万円あります。半年以内に○万円の出費(車検)を予定しています。このボーナスを『貯蓄』『生活費の補填や欲しいもの』『将来や急な出費への予備』に分けるとしたら、どんな配分が考えられますか。複数のパターンを金額入りの表で出してください。あわせて、それぞれのパターンがどんな人に向くかも一言ずつ添えてください。投資商品や保険など特定の金融商品の推奨は不要です。」

ステップ3で、出てきた配分パターンを見比べます。AIはよく「貯蓄に多めのパターン」「生活を楽しむパターン」「予備を厚くするパターン」のように複数案を出してくれるので、自分の今の気分や事情に一番近いものを土台にして、金額を自分で微調整しました。

ちなみにAIが配分の根拠として持ち出すことが多いのが「50・30・20」や「4・3・2・1」といった目安の比率です。これは家計の整理でよく語られる一般的な考え方の一例で、絶対の正解ではありません。比率はあくまで会話の出発点として使い、自分の生活実感に合わなければ遠慮なく崩していい、という感覚で扱うのがよかったです。

注意 AIの配分案を鵜呑みにしない検証ポイント

ここが今回いちばん伝えたい部分です。AIの配分案は便利ですが、そのまま実行すると危ない点がいくつかありました。

まず計算が合っているかを必ず確かめます。AIは配分の合計が手取り額とずれることがあります。3つの枠に振った金額を足して、自分のボーナス額と一致するかを電卓で確認するだけで、明らかなミスは防げました。

次に、近い将来の出費を反映できているかを見ます。AIに伝え忘れた予定があると、その分を考えずに「全額を貯蓄と趣味に」といった偏った案を出してきます。車検や帰省、更新料など、決まっている出費は先に「予備」として確保したうえで、残りをどう分けるかを考えるほうが安全でした。

そして最大の注意点として、AIは投資の判断をする相手ではありません。配分の整理をお願いしているだけのつもりでも、AIが「余ったお金は運用に回すと有利」といった一般論を添えてくることがあります。これは特定の商品をすすめているわけではなく、あくまで一般的な説明です。実際にお金を増やす・備える手段をどう選ぶかは、元本が減る可能性や自分の事情を踏まえた重い判断なので、AIの一文で決めず、自分でよく調べ、必要なら金融機関や専門家に相談して決めてください。この記事もAIの回答も、お金の最終判断の代わりにはなりません。

よくある質問

Q. AIが出した配分どおりにお金を分ければ大丈夫ですか。

いいえ。AIの案はたたき台です。合計金額のズレや、伝え忘れた出費が反映されていないことがあります。必ず自分で計算を確かめ、自分の事情に合わせて直したうえで実行してください。

Q. 自分の手取りや貯金額をAIに入力しても平気ですか。

気になる場合は、実額そのままではなく丸めた数字やダミーに近い数字で相談しても配分の考え方は十分つかめます。サービスの利用規約やデータの扱いを確認し、口座番号など不要な個人情報は入力しないでおくのが安心です。

Q. AIに「どの投資がおすすめか」を聞いてもいいですか。

聞くこと自体は自由ですが、AIの回答は一般的な説明であり、特定の商品をすすめる助言ではありません。実際の運用や契約は元本が減る可能性もある重い判断です。AIの言葉を鵜呑みにせず、自分で調べ、必要なら専門家に相談して決めてください。