お盆が近づくと、実家への新幹線代や高速代がずしりと家計にのしかかります。「これ、事業の経費で落とせたら助かるのに」と一度は考えますよね。フリーランスや個人事業主なら、なおさら気になるところです。

先に結論からお伝えします。ただ実家に帰るだけの帰省は、原則として経費になりません。でも、帰省のついでに取引先を訪ねたり、地元で仕事をしたりと「事業の実態」があるなら、その部分だけは経費にできる余地があります。線引きはどこにあるのか、国税庁の情報をもとに整理していきます。

そのうえで、ChatGPTにこのテーマを相談したらどう答えるのかも実際に試しました。AIの回答をそのまま信じてはいけない理由も、あわせてお話しします。

結論!帰省そのものは経費にならない

なぜ単なる帰省が経費にならないのか。答えはシンプルで、それが「家事費(プライベートな支出)」だからです。

国税庁の「必要経費の知識」では、必要経費を「総収入金額を得るために直接要した費用」や「業務上の費用」と説明しています。実家に親の顔を見に行く交通費は、どう考えても売上を生むために直接かかった費用とは言えません。だから経費にならない、というのが出発点です。

ここを曲解して「帰省を出張ということにすれば落とせる」と考えると、危険な領域に踏み込みます。実態のない経費計上は、税務調査で否認されるだけでなく、悪質と判断されれば重いペナルティの対象にもなりかねません。

「事業の出張」に付随する場合は一部が対象になりうる

一方で、帰省と事業活動が重なるケースもあります。たとえば地元に取引先があって商談に行く、実家を拠点に数日間リモートで仕事をする、地方で開催されるセミナーに登壇する、といった場合です。

ここで関係してくるのが「家事関連費」という考え方です。国税庁は、プライベートと事業の両方にまたがる支出について、こう示しています。

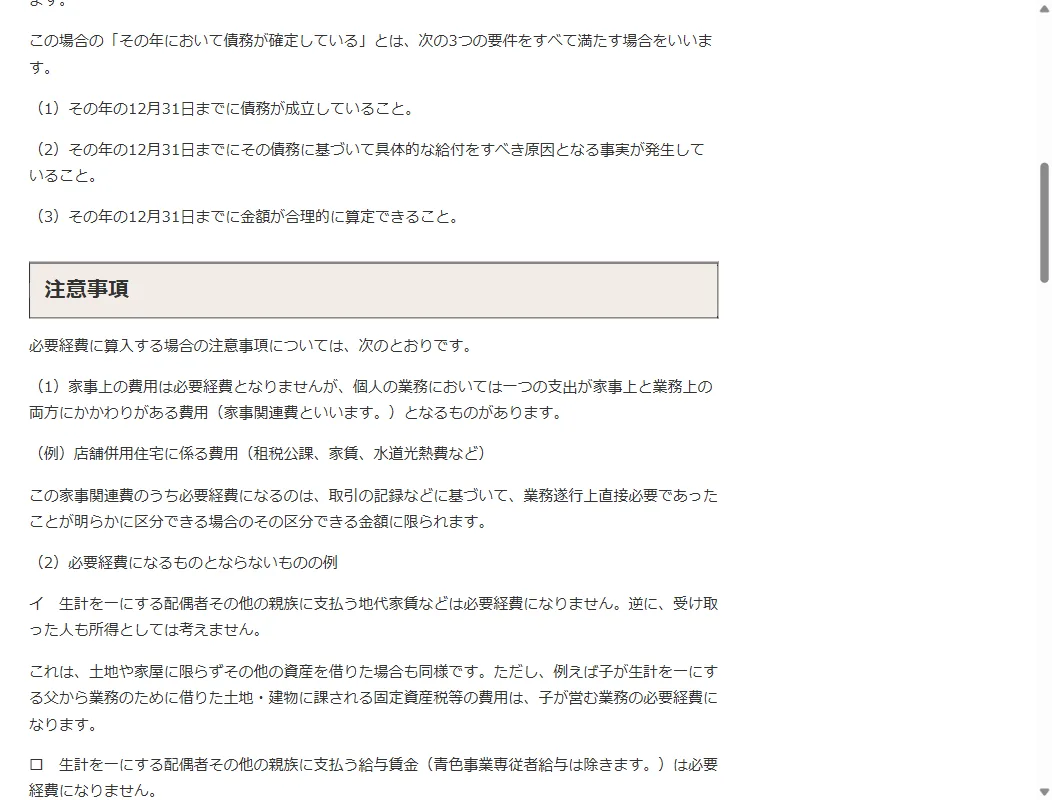

家事上の費用と業務上の費用とが混在している費用(家事関連費)のうち必要経費になるのは、取引の記録などに基づいて、業務遂行上直接必要であったことが明らかに区分できる場合のその区分できる金額に限られます。

つまり、「仕事のために使った分」と「プライベートの分」をはっきり分けられることが条件です。所得税基本通達では、支出の主たる部分が業務上必要(目安としておおむね50%超)であるか、あるいは必要だった部分を明確に区分できる場合に、その金額を経費にできるとしています。

たとえば「東京から実家のある福岡へ帰省し、その滞在中に1日だけ福岡の取引先と商談した」というケースなら、商談という事業の事実はあります。ただし往復の新幹線代をまるごと経費にできるかというと、それは別問題です。主たる目的が帰省であれば、交通費全体を経費とするのは難しいのが現実です。判断は個別の事情に強く左右されます。

判断の目安を整理すると、こうなります。

- 純粋な帰省のみの交通費は家事費で、経費にできません。

- 帰省と事業が重なる場合は、事業に直接必要だった部分を明確に区分できる金額に限って検討の対象になります。

- 区分の根拠(誰とどんな仕事をしたか、何日従事したか)を記録で示せることが大前提です。

証憑の残し方と按分の考え方

経費にできる「かもしれない」部分があるなら、それを裏づける証拠が欠かせません。ここを軽く見ると、せっかくの主張も税務調査で通りません。

残しておきたいものを挙げます。交通費の領収書や乗車記録はもちろん、商談相手とのメールやメッセージのやりとり、訪問先で撮った写真、当日の業務内容を書いた日報やカレンダーの予定です。「この日に、この相手と、こういう仕事をした」と第三者に説明できる材料を揃えておく感覚です。

按分(あんぶん)とは、ひとつの支出を事業分とプライベート分に分けることです。日数や利用目的など、合理的な基準で割合を決めます。ただし帰省の交通費は、自宅と職場を行き来する通勤費とは性質が違い、按分の根拠を示しにくい支出です。「3泊のうち1日働いたから3分の1」といった単純計算が必ず認められるわけではない点には注意してください。

ChatGPTに聞いてみた(鵜呑みは禁物)

実際に、ChatGPTへ「個人事業主のお盆の帰省費用は経費にできますか」と質問してみました。

返ってきた答えは、おおむね筋の通ったものでした。「単なる帰省は経費にならない」「事業目的があれば一部を経費にできる場合がある」「按分と証憑が重要」と、本記事と近い方向性を示してくれます。基本的な考え方を素早くつかむには便利だと感じました。

ただし、AIの回答をそのまま信じるのは危ういと痛感した点もあります。具体的な金額や割合を尋ねると、ChatGPTは「○割程度なら認められることが多い」といった、もっともらしい数字を返してくることがありました。けれど前述のとおり、経費にできる割合に決まった正解はなく、個別の事情で判断されます。AIが断定口調で示した数字を真に受けて申告すると、後でつまずきかねません。

AIは考えを整理する相棒としては優秀です。質問を投げて論点を洗い出し、自分の状況に当てはめて考える。その下ごしらえには十分役立ちます。ただ最終的な数字の妥当性や、自分のケースで経費にできるかどうかは、必ず一次情報と専門家で裏を取る。この一手間が、AI時代の確定申告を安全に乗り切るコツだと思います。

よくある質問

Q. 帰省ついでに少しだけ仕事をすれば、新幹線代を全額経費にできますか?

原則として難しいです。主たる目的が帰省であれば、交通費全体を経費とするのは無理があります。事業に直接必要だったと明確に区分できる金額に限られるという考え方が基本です。

Q. 家族での帰省で、自分だけ仕事をした場合はどうなりますか?

家族分の交通費は当然プライベートな支出です。仮に自分の分に事業の実態があったとしても、家族の旅費まで含めて経費にすることはできません。

Q. 結局、税理士に相談すべきですか?

金額が大きい場合や判断に迷う場合は、相談する価値があります。個別の事情で結論が変わるテーマなので、ネットの情報やAIの回答だけで決めず、最終的には税理士や国税庁の公式情報で確認するのが安全です。

本記事は2026年6月時点の国税庁公表情報をもとに、一般的な考え方を整理したものです。税務上の取扱いは個々の事情によって異なり、また制度は改正されることがあります。実際の申告にあたっては、最新の国税庁公式情報を確認し、必要に応じて税理士など専門家にご相談ください。最終的な判断はご自身の責任で行ってください。